Les équipes de la SPRE, au siège et sur le terrain, sont à disposition des utilisateurs pour les accompagner dans leur démarche déclarative et de paiement.

La SPRE, comment ça marche ?

La SPRE est un acteur français du monde de la musique.

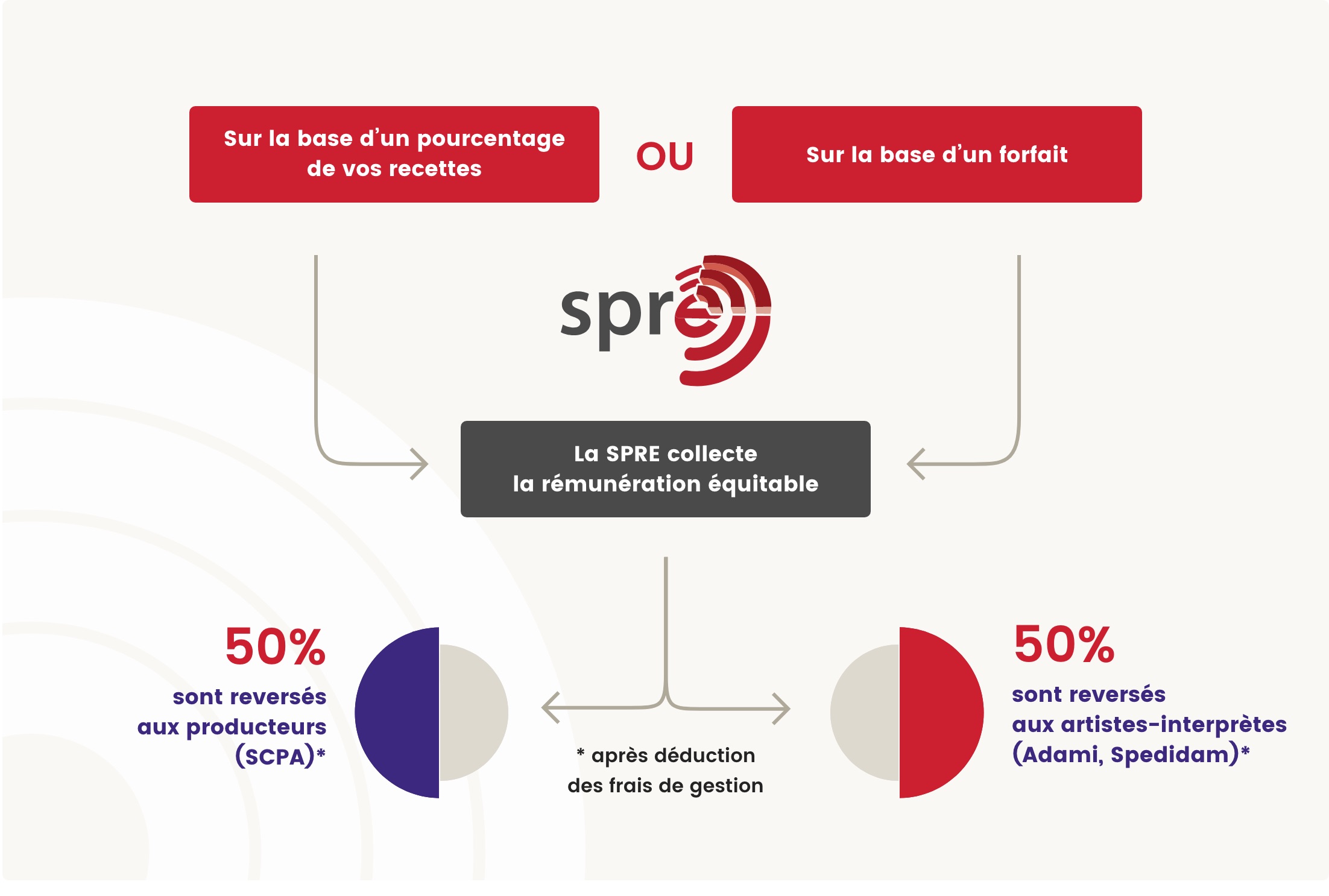

C’est elle qui collecte la rémunération équitable destinée aux artistes-interprètes et aux producteurs phonographiques auprès de ceux qui diffusent de la musique enregistrée (phonogrammes du commerce).

Vous diffusez de la musique

Radios & webradios

En contrepartie vous vous acquittez

de la rémunération équitable

La rémunération équitable du travail des artistes-interprètes et des producteurs phonographiques contribue aussi à la diversité de l’offre musicale en France.

Cette rémunération repose sur un calcul et des modalités de versement conjointement déterminés par une commission regroupant les représentants des artistes-interprètes et des producteurs phonographiques et ceux des utilisateurs de musique. La rémunération équitable due est définie dans des barèmes par catégories d’activité (discothèques, radios etc.). Elle est ensuite reversée aux organismes chargés de sa répartition aux artistes-interprètes et producteurs phonographiques.

Dans le cadre de sa mission, la SPRE est l’interlocuteur d’opérateurs économiques très variés : les médias (radios, télévisions, webradios), les discothèques et établissements similaires, les bars à ambiance musicale, la restauration (CHRD), les commerces, etc. La SPRE a, par ailleurs, donné mandat à la SACEM de collecter la rémunération équitable auprès de certaines catégories d’utilisateurs.

Afin de simplifier les démarches entre ces acteurs et la SPRE, celle-ci propose à la plupart d’effectuer leurs déclarations en ligne, de consulter et télécharger leurs factures et extrait de compte, de payer en ligne et plusieurs autres opérations courantes.

L'histoire de la SPRE

1985

Loi n° 85-660 relative aux droits d’auteur et aux droits des artistes-interprètes, des producteurs de phonogrammes et de vidéogrammes et des entreprises de communication audiovisuelle

Création de la SPRE

1986

Loi n° 93-924 fixant les modalités de calcul de la rémunération due aux artistes-interprètes et aux producteurs de phonogrammes par les services privés de radiodiffusion sonore.

1993

Décisions réglementaires pour les lieux sonorisés, bars

et restaurants à ambiance musicale, télévisions :

janvier 2010, modification décembre 2010

2010

Loi n° 2016-925 relative à la liberté de la création, à l’architecture et au patrimoine qui étend le périmètre de la rémunération équitable aux webradios

Ordonnance n°2016-1823 portant transposition de la directive 2014/26/UE du Parlement européen et du Conseil du 26 février 2014 concernant la gestion collective du droit d’auteur et des droits voisins et l’octroi de licences multiterritoriales de droits sur des œuvres musicales en vue de leur utilisation en ligne dans le marché intérieur (JORF n°0298 du 23 décembre 2016)

2016

2017

Décret n° 2017-924 relatif à la gestion des droits d’auteur et des droits voisins par un organisme de gestion de droits et modifiant le code de la propriété intellectuelle (JORF n°0109 du 10 mai 2017)

Les informations légales

SPRE structure juridique et capital

La SOCIETE POUR LA PERCEPTION DE LA REMUNERATION EQUITABLE DE LA COMMUNICATION AU PUBLIC DES PHONOGRAMMES DU COMMERCE dite SPRE, est composée de deux collèges représentant respectivement, les artistes-interprètes et les producteurs de phonogrammes.

La SPRE est une société civile régie par les articles 1832 et suivants du Code Civil, par les dispositions du titre II du livre III du Code de la Propriété Intellectuelle et par ses Statuts.

Les statuts de la société obligent les associés eux-mêmes et obligent les associés à les faire respecter par leurs membres, leurs mandants ou ayants droit.

Le siège social est situé 27 rue de Berri – 75008 Paris, identifiée sous le n° 334 784 865 R.C.S. PARIS.

Le capital social de la société est de 800 euros.

Le capital social de la société est divisé en 80 parts de 10€ (dix Euros), qui sont réparties entre les associés de la manière suivante :

- 20 parts à l’ADAMI,

- 20 parts à la SPEDIDAM,

- 40 parts à la SCPA.

Politique générale répartition des sommes dues

Extrait de l’article L214-1 du Code de la propriété intellectuelle :

« Cette rémunération est répartie par moitié entre les artistes-interprètes et les producteurs de phonogrammes ».

Modalités de reversement des droits :

La SPRE a pour membres associés des organismes de gestion collective qui se chargent de reverser aux titulaires de droits les sommes reçues. La SPRE et ses membres associés sont donc soumis aux dispositions de l’article L324-12 II.

A ce jour, la SPRE, en application de décisions du Conseil de gérance, reverse à ses membres en mois M+2, toutes les sommes perçues en mois M, sous déduction de ses frais de fonctionnement.

Ainsi, à l’exception des sommes encaissées au cours des deux derniers mois de l’exercice en cours N, toutes les sommes sont reversées durant ce même exercice N.

Les sommes encaissées en novembre de l’exercice en cours N sont reversées au plus tard le 31 janvier de l’exercice suivant N+1.

Les sommes encaissées en décembre de l’exercice en cours N sont reversées au plus tard le 28 ou le 29 février de l’exercice suivant N+1.

Enfin, les membres associés font leur affaire de reverser aux titulaires de droits les sommes reçues dans un délai conforme à celui visé à l’article L324-12 I. et garantissent la SPRE à cet égard.

Concernant la politique générale d’utilisation des sommes qui ne peuvent être réparties (art L.326-2 §2 et R 321-15), la SPRE n’a pas à définir de politique à ce sujet. Sous réserve des frais de gestion, le montant de sa perception est intégralement réparti.

Politique générale frais de gestion

Le taux annuel moyen de frais de gestion de la SPRE est évolutif. Pour autant lorsque les éventuelles variations d’activités et de perceptions ne sont pas significatives, le taux n’est pas modifié.

Le taux appliqué sur les encaissements annuels hors taxes permet de générer les produits nécessaires pour couvrir les charges annuelles de fonctionnement de la société et ainsi d’équilibrer le résultat comptable.

Le processus interne de propositions et de contrôles de taux est le suivant :

- Revue détaillée en Commission financière SPRE avec les 4 directeurs financiers ou responsables comptables des 4 OGC (ADAMI+SPEDIDAM+SPPF+SCPP),

- Puis en Conseil de gérance SPRE avec les 4 Cogérants des 4 OGC (ADAMI+SPEDIDAM+SPPF+SCPP),

- Puis les comptes sont définitivement entérinés lors de l’Assemblée Générale annuelle,

- Et enfin vérifiés à partir de l’exercice 2018 par le Conseil de surveillance de la SPRE.

Les charges sont budgétées annuellement compte par compte. Tout écart positif ou négatif est justifié lors des processus internes de suivis budgétaires.

La SPRE est un organisme de gestion collective (OGC) à but non lucratif.

Une directive européenne de 2014 a imposé aux OGC dans l’intérêt des ayants droit et des utilisateurs la mise en œuvre de nombreuses dispositions, introduites dans la loi française en 2016 (ordonnance 2016-1823 du 22 décembre 2016, et décret 2017-923 du 6 mai 2017).

La SPRE a pris en compte ces exigences dans ses statuts.

Elle publie sur son site internet diverses procédures et informations et son rapport de transparence annuel.

Elle est composée de deux collèges représentant, à part égales, les artistes-interprètes (ADAMI et SPEDIDAM) et les producteurs phonographiques (SCPP et SPPF).

Elle est administrée par un conseil de gérance composé de quatre membres, nommés pour deux ans. Les activités du conseil de gérance sont contrôlées par un nouvel organe, le conseil de surveillance chargé de contrôler les activités et l’accomplissement conforme de sa mission, notamment en s’assurant de la mise en place de procédures administratives et comptables et de mécanismes de contrôle interne propres à permettre une gestion rationnelle, prudente et appropriée et de la mise en œuvre des décisions de l’assemblée générale.

Conformément aux dispositions de L’article L 323-6 du Code de la propriété intellectuelle, l’assemblée générale ordinaire nomme un commissaire aux comptes et un commissaire aux comptes suppléant qui exercent leurs fonctions dans les conditions légalement prévues.

La SPRE fait par ailleurs l’objet de contrôles réguliers notamment de la part d’une commission dédiée dépendant de la Cour des comptes (CCOGDA) qui publie un rapport annuel, accessible sur son propre site internet.